投资加密货币,押注基本面还是资金流?

本文对比了加密领域的两种投资方式:基本面投资(基于资产内在价值和经济收益)和博傻投资(依赖市场情绪和资金流动)。基本面投资风险较低但可能错过高回报机会,而博傻投资波动性更大但可能获得超额收益。作者倾向于基本面投资,认为随着行业成熟,基本面将更重要,但最佳策略可能是两者结合。比特币等资产介于两者之间,需根据具体项目判断投资逻辑。

摘要由 Mars AI 生成

摘要由 Mars AI 生成撰文:Jon Charbonneau

编译:White55,火星财经

加密领域最新的流行叙事当属「收益」 与 「DAT(加密货币财库)」,它们凸显了两种截然相反的投资方式:

- 基本面投资:买入资产是因为你期望在一系列明确假设下,获得可量化的经济收益(如现金收益)。这些收益为资产创造了内在价值。

- 博傻投资:买入资产仅仅是因为你相信有人会在未来以更高价格从你手中买走它(即便市场价格已高于内在价值)。

换而言之,你主要押注的是基本面,还是资金流?这篇短文将提供一个简单框架,帮你理解两者的价值。

基本面与资金流

核心在于未来

相比纯粹押注资金流,基本面投资通常被认为风险更低、波动性更小:

- 下行风险更小:基本面投资者往往能避开大额的亏损。由于资产有内在价值,你能获得一定的下行保护。这可能体现在资产的市场价格上,或者是它为你产生现金流的能力上。

- 上行空间更小:基本面投资者往往会错过最大的赢家。你会完全错过纯投机性投资(比如涨 1000 倍的 Meme 币),也常常会过早卖出仓位(比如在达到估值巅峰前就离场)。

虽然上述情况往往是边际收益,但两种投资方式最终都依赖对未来的预测 —— 而你的预测可能对,也可能错。你押注的是未来的基本面(比如,你认为协议 X 明年会产生 Y 美元收入),或者是未来的资金流(比如,你认为代币 X 明年会有 Y 美元的净买入资金流入)。

因此,两种方式的核心都在于:你对这些预测的信心有多足。实际上,基本面投资往往更易做出有信心的预测。例如:

- 基本面:你能看到像 Tether 这样的企业或 Hyperliquid 这样的协议持续产生高收入。结合对核心业务的理解,你能合理预测未来的现金流。一个优质项目不会一夜之间失去所有客户或收入,理想情况下还会增长。

- 资金流:押注 DAT 狂热能持续多久,我看不到太多优势(内幕交易除外)。它可能明天就降温,也可能持续一年,我真的不知道。

成长型与价值型

基本面不等价于枯燥或低回报。纯粹押注基本面也能遇到暴涨的赢家。这种情况下,你通常更侧重押注未来基本面的改善(即成长型投资),而非当前基本面的维持(即价值型投资)。押注高成长性通常意味着更高风险,因此你期望获得更高回报作为补偿。

这也是一个渐变的过程,成长型与价值型投资并非非此即彼。鉴于加密领域主要是早期投资,这里的多数基本面投资更偏向成长型,而非价值型。

如今亏损但成长潜力高的资产,可能比当下盈利但成长潜力低(甚至盈利能力萎缩)的资产更适合做基本面投资。你更愿意持有 OpenAI 还是以太坊?这让很多加密参与者感到困惑,高市盈率的投资实际上也可能是基本面投资。关键区别在于:

- 基本面投资:你认为该协议有潜力实现极高的未来成长,这能转化为未来的高收益。

- 博傻投资:你不指望会有成长或收益,只是希望有人会以更高的估值从你手中买走。

基本面驱动与 DAT 驱动

基于以上所有,我仍然倾向于持有基本面稳健的底层资产。这包括当前基本面强劲且我预计会持续的成熟项目,以及基本面有高未来成长潜力的早期项目。

相反,我们至今未参与任何 DAT(不过在特定情况下,我对其价值主张持开放态度)。对于那些投资逻辑几乎完全依赖 DAT 资金流而非强劲基本面的底层资产,我同样持谨慎态度。一旦 DAT 狂热消退,这些资产的价格支撑可能会迅速崩塌。我认为这主要是受资金流驱动的投机趋势,个人看不到太多获取超额收益的空间。要在有优势的领域投资,况且 DAT 也能买入基本面强劲的资产。

减少对人类心理的依赖

巴菲特与比特币

预测的信心往往与结果对 「不可预测人类心理与行为假设」 的依赖程度成反比。

基本面投资的核心在于:你不需要其他人认同你。一个简单的测试就是:「即便永远卖不掉,你还会持有这项资产吗?」 沃伦・巴菲特不需要市场认同他的观点。他买入的股票能产生足够的现金流,不仅能收回投资,还能带来一定回报率。

- 比特币:巴菲特曾表示,就算花 25 美元买全世界的比特币也不干。因为它不能为持有者产生任何收入,只有能卖给别人时才有价值。

- 苹果股票:相反,任何人都会乐意花 25 美元买下所有苹果股票,即便永远卖不掉。因为苹果一瞬间就能产生 25 美元的收入。

显然,基本面投资者通常是可以卖出资产的,但至少他们买入时清楚:资产的市场价值可能长期偏离内在价值,而他们愿意熬过这段时间。极端情况下,他们会说:「如果不愿持有一只股票 10 年,就别考虑持有 10 分钟。」

基本面投资者仍然会考虑人类行为,因为它会影响预测资产的未来收益(比如,人们是否会继续为该协议的产品付费)。但他们不必再额外迈出更难的一步:相信别人会认同自己的逻辑并买入资产。即便资产显然能通过销售产品创造价值,预测市场反应也往往很难(即市场可能长期非理性,低估基本面强劲的资产);而当资产显然无法通过销售产品创造价值时(比如 Meme 币),预测市场反应就更难了。

即便基于资金流投资,你也能通过减少对人类心理的依赖来增强预测信心。例如,与其纯粹依赖对叙事驱动情绪的预测,你可以通过量化代币发行、投资者解锁时间表及投资者持有的未实现利润,来预测卖出资金流。

此外,识别某些长期行为模式也能减少不确定性。例如,人类将黄金作为价值储存手段已有数千年。理论上,可能明天所有人都突然认为黄金只值其实际使用价值,但这几乎不可能。如果你持有黄金,这通常不是最大风险。

比特币、以太坊与 Meme 币

同样,比特币过去 16 年的崛起让我们越来越清楚人们会 「何时」 以及 「为何」 买入比特币。这有助于我们减少投资对人类心理的依赖(比如,全球流动性增加时人们会买比特币吗?),转而更多依赖我们实际想押注的其他底层投资逻辑(比如,全球流动性会持续增加吗?)。因此,即便比特币在很大程度上是受资金流驱动的投资,它或许仍是多数加密投资者最有信心的投资标的。

这也能帮我们理解为何以太坊的投资逻辑本质上更复杂。它需要对人类行为和市场心理做出更多不确定的假设。多数投资者普遍认为,仅靠基本面,以太坊产生的现金流不足以支撑其估值。它的持续成功更可能源于成为持久的价值储存手段(更像比特币),这需要做出以下部分或全部预测:

- 多种加密价值储存手段:你可能预测,人们会开始给比特币之外的资产(如以太坊)赋予相对更高的价值储存溢价,比特币不再特殊。但如今我们并未看到这种情况,且历史上人们在这类功能中往往会倾向于某一种资产(比如,黄金主要按货币价值定价,而白银主要按使用价值定价)。

- 取代比特币成为价值储存手段:你可能预测,比特币最终会失败(比如,由于安全预算问题或量子计算),而以太坊会自然成为 「数字黄金」 的继任者。但很可能,一旦信心崩塌,所有加密资产都会下跌。

- 与特定效用绑定的价值储存:以太坊的逻辑通常与其相对比特币的额外效用挂钩,可通过多种指标衡量,如 「被担保价值」、EVM 活跃度、「Layer2」 活跃度或 DeFi 使用率。但与以太坊产生的现金流(即收入)不同,这些指标不提供内在价值 —— 它们只是价值储存的故事。因此,以太坊远非对 「网络层面指标会增长」 这一底层逻辑的纯粹表达,你在押注这些趋势的同时,还要押注市场会因此如何给以太坊定价。

需要明确的是,做这些押注本身并无不妥。2009 年买入比特币时,也需要对人类行为做出类似的不确定假设, 而结果相当不错。投资者只需清楚自己到底在押注什么,以及自己的观点与市场共识有何差异。要获得可持续的超额收益,就得明白市场错在哪里。

再往极端看,还有纯粹的 Meme 币。它们注定不会有持久的货币溢价,你完全在押注人类心理,以及市场短期内对新叙事的反应。这个 Meme 够不够刺激?够不够有趣?还是太无聊?这就像一场 「胆小鬼游戏」。

结论

我们讨论的两种投资方式本身并无对错。对投资者而言,关键是你能否用它们系统性地做出有信心的预测。更有信心的预测能降低波动性和下行风险;比市场共识更有信心的预测能帮你获得超额收益。

多数情况下,尤其是长期投资,我发现自己能够更好地利用更依赖基本面的策略来复制 Alpha 值。但如前所述,这并非绝对。像比特币这样的投资,可能介于 「基本面投资」 与 「博傻投资」 之间,取决于你如何量化货币效用。你可能对押注比特币(主要基于资金流动)有很高信心,而对押注某个 DeFi 项目(主要基于基本面)信心不足。

最后,这两种方式并非互斥。你可以同时基于基本面和资金流投资。实际上,最佳风险调整回报的投资往往正是两者结合的产物。

从历史上看,作为加密投资者,主要以资金流为导向是值得的。这是有道理的:以前代币每隔四年就会莫名暴涨,利率为零,投资者募资过多,且很少有项目能产生足以支撑高估值的现金流。但展望未来,随着行业成熟,我认为关注基本面或许最终能产生更多超额收益。

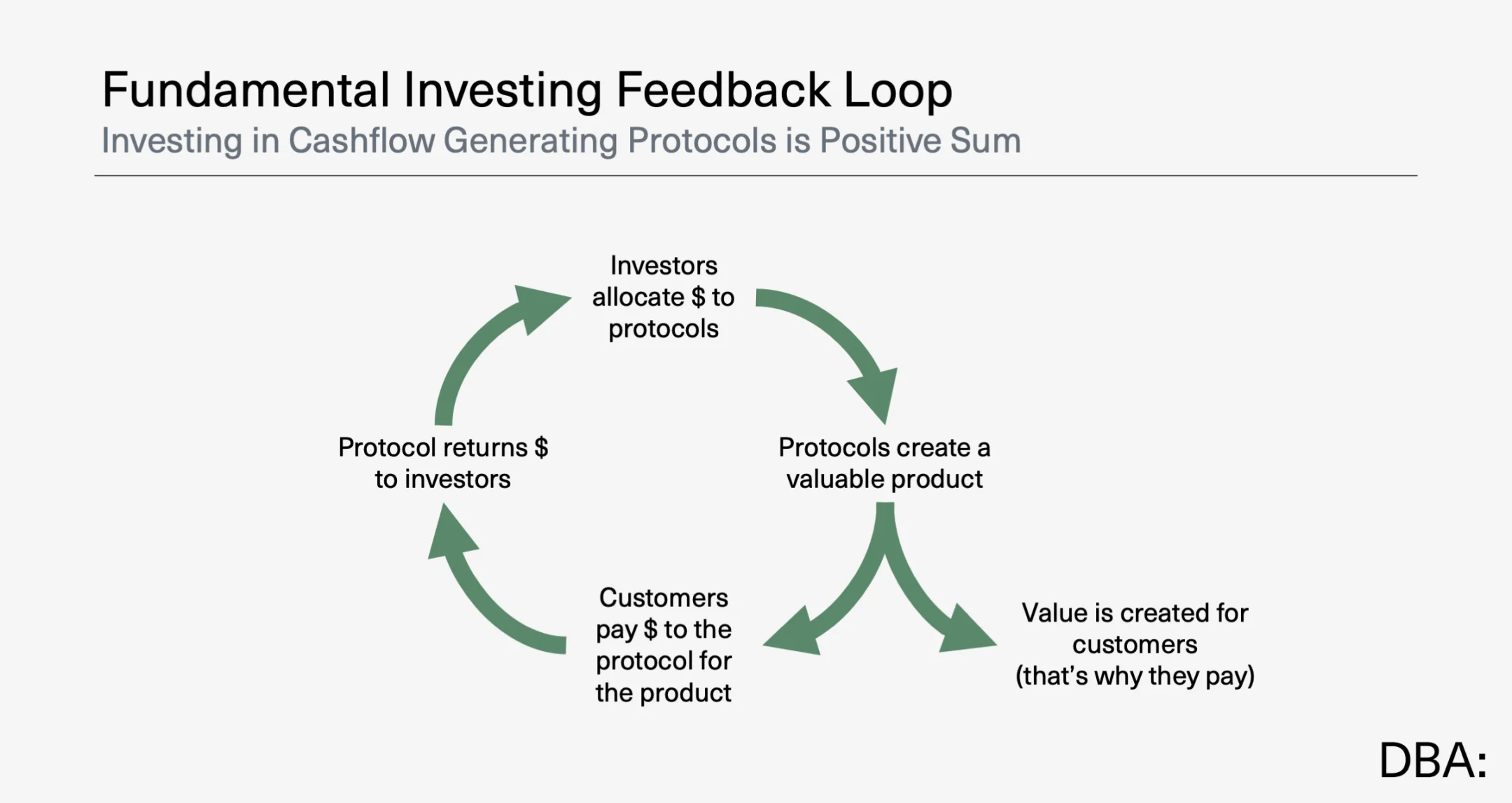

我也希望基本面能变得更重要,因为这对行业的长期健康至关重要。我对 Meme 币并无意见(它们大多只是有趣的赌博),但围绕不创造价值的资产进行叙事交易,本质上是零和游戏。相反,将资本配置给能产生现金流的项目,可能是正和游戏。打造能产生现金流的项目,需要创造客户愿意付费的产品;而纯粹为了叙事而发行代币,则没有这样的要求,代币本身就是产品。

加密领域需要基本面投资创造的这种反馈循环:

值得庆幸的是,加密领域的总体趋势是:

- 加密货币投资正变得越来越受基本面驱动。我们终于有了更多能产生可观现金流的代币,代币透明度框架得到普及,代币估值框架也越来越易被理解。因此,代币回报率的差异也越来越大。

- 传统金融投资正变得越来越受资金流驱动。世界正变得越来越怪异和堕落,Meme 股和疯狂的 IPO 首日暴涨越来越常见。理解下一个热门叙事很重要。

总有一天,两者会趋同,我们只会谈论 「投资」。但有一点不会变:基本面和资金流都仍将重要。

为你推荐

![]()

商务合作:TG:@Lottie96

Copyright MarsBit All Rights Reserved.