Coinbase财报后暴跌15%,Benchmark却高呼买入:五个被忽视的关键信号

Coinbase二季度财报显示核心业务疲软,交易收入暴跌39%,股价应声下跌15%。但Benchmark分析师认为市场过度反应,指出五大被忽视的利好:稳定币法案红利、合规优势、生态布局、衍生品收购及交易回暖迹象。尽管短期盈利承压,其向"万物交易所"的战略转型可能重塑长期价值,维持421美元目标价(隐含30%涨幅)。市场分歧在于如何看待这家加密巨头从交易平台向金融基础设施的蜕变。

摘要由 Mars AI 生成

摘要由 Mars AI 生成撰文:White55,火星财经

当Coinbase股价周五暴跌15%时,市场目光聚焦在财报的黯淡数字上:总收入环比下降26%,交易收入骤降39%,加密货币现货交易量较第一季度萎缩超30%。然而在恐慌抛售中,Benchmark分析师马克·帕尔默带领的团队在周一报告中写下了截然不同的建议:“这些运营指标只是噪音,逢低买入非常明智”——他们不仅重申“买入”评级,更给出了高达421美元的目标价,较当前股价隐含超30%上行空间。

一、财报风暴:被掩盖的深层危机

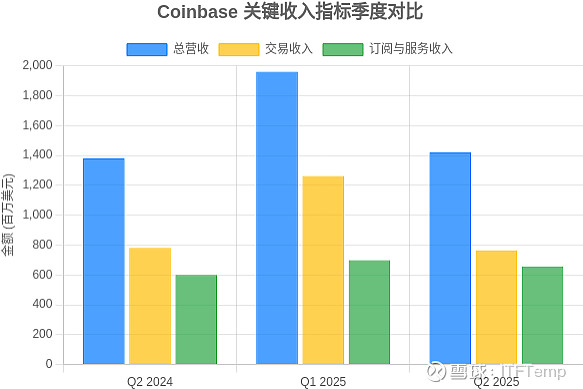

Coinbase 关键财务指标季度对⽐ (单位: 百万美元) 交易收⼊

Coinbase的2025年第二季度财报如同一枚深水炸弹,在加密货币市场掀起巨浪。表面光鲜的净利润14.3亿美元背后,隐藏着危险的财务结构——其中15亿美元来自对Circle的战略投资未实现收益,另有3.62亿美元来自加密资产账面增值。剔除这些“水分”后,调整后净利润仅3300万美元,同比下滑37%。核心业务失血的速度远超预期:交易收入同比暴跌39%至7.64亿美元,远低于市场预期。

用户流失与交易萎缩形成恶性循环:二季度交易用户锐减100万人,回落至870万。更致命的是,老用户陷入“情绪恐慌”,人均交易规模断崖式下降38%,直接导致平台交易量惨淡。2370亿美元的总交易量虽同比微增,但较第一季度断崖式下跌40%,其中散户交易量锐减45%,机构客户也减少38%。订阅与服务收入同步下滑6%至6.56亿美元,仅稳定币业务(主要为USDC)成为微弱亮点,收入环比增长12%至3.33亿美元。

市场的惩罚来得迅猛而残酷:财报发布后,股价盘后下跌超9%至377.7美元,随后数日一路下探至314美元低位,市值蒸发近百亿美元。这场抛售潮反映出投资者对Coinbase商业模式脆弱性的深刻担忧——当交易收入占比仍高达52.26%时,市场波动性的减弱便足以击穿盈利防线。

二、五大关键信号:Benchmark看涨逻辑拆解

1. 稳定币法案的“政策红利”

Benchmark强调的《GENIUS法案》绝非空谈。Coinbase已深度绑定USDC生态,Q2稳定币收入达3.33亿美元,同比增长38%,占营收比重攀升至22%。其平台内平均USDC存量达138亿美元,外部流通量更达474亿美元,构建了庞大的稳定币网络。法案若通过,Coinbase与Circle的分成协议将使其坐享行业红利,甚至可能打通与摩根大通、美国运通等传统金融机构的稳定币通道。

2. 监管框架下的合规护城河

《CLARITY法案》预期下,Coinbase的合规布局已成关键壁垒。今年6月,其获得卢森堡MiCA牌照,可在30个欧洲经济区国家提供零售和机构服务。更早的2月,美国SEC撤销对其诉讼,扫除重大监管阴云。这些动作使其“加密即服务”模式(Crypto-as-a-Service)吸引超240家机构客户,包括贝莱德、PayPal等巨头,形成难以复制的B端网络效应。

3. 超级应用的生态野心

“西方版微信”战略正加速落地。Coinbase推出的Base App已开启公测,集成钱包、支付、社交、DApp等全功能,活跃地址数远超Optimism和Arbitrum等Layer 2解决方案。首席执行官Brian Armstrong直言目标是将Coinbase打造为“未来十年顶级金融服务应用”,通过聚合交易、DeFi、NFT等场景,实现从交易平台向金融生态的质变。

4. 去中心化交易所的整合革命

收购Deribit仅是Coinbase补齐衍生品拼图的第一步。这起价值29亿美元的收购(含7亿现金及1100万股COIN股票),将全球最大加密期权平台纳入麾下,使其一举掌握超300亿美元未平仓合约和年超万亿美元的交易生态。更关键的是,其“Everything Exchange”战略计划整合去中心化交易所流动性,允许用户在Coinbase App内直接交易数千种链上资产。Bernstein分析师将此比喻为“加密金融服务领域的亚马逊”。

5. 交易复苏的早期信号

尽管Q2交易惨淡,但Benchmark指出关键转折点:7月预期交易收入达3.6亿美元,环比增长44%。这一反弹迹象与比特币价格突破6.5万美元、以太坊ETF资金流入创新高等市场回暖信号吻合。Coinbase同期悄然增持2509枚BTC,总持仓达11776枚(现价12.6亿美元),显示其对后市走向的押注。

三、破局之路:代币化万亿美元的野心

面对核心业务困局,Coinbase祭出颠覆性战略:代币化传统金融资产。产品副总裁Max Branzburg透露,平台即将推出代币化股票交易,瞄准百万亿美元的传统股票市场。通过区块链技术实现全球覆盖、24小时交易和即时结算,这一举措将直接挑战Robinhood等对手——后者已在国际市场提供类似服务。

“我们正在构建‘交易一切的交易所’,所有资产都将上链交易。” Branzburg的宣言背后,是Coinbase向综合金融市场跃迁的野心。预测市场成为另一重要战场,尽管面临Kalshi、Polymarket等专业平台的竞争,但其合规优势与用户基础构成差异化武器。

为支撑宏大愿景,Coinbase技术投入全面转向链上。Base链隐私保护团队近期扩充,旨在解决机构客户的核心痛点。同时,其跨境支付战略瞄准40万亿美元的B2B支付市场,通过USDC打通企业支付通道,已与Shopify等电商平台开展合作。从交易平台到金融基础设施的转型,正逐步消解其对零售交易费的过度依赖。

四、市场分歧:噪音与价值的拉锯战

Coinbase股价的剧烈波动,折射出市场对其价值判断的深层分裂。空头看到的是:交易收入占比仍过半,用户增长停滞,以及高达93亿美元现金储备季度环比减少5.9亿美元(下降6%)的消耗。但多头视角中,这些只是转型期的阵痛:

“投资者应该较少关注短期运营业绩,更多聚焦公司为构建‘万物交易所’采取的行动。” Benchmark的呼吁直指核心分歧。当传统券商仍以PE估值衡量Coinbase时,其真正的赌注是:代币化资产能否撬动传统金融世界的墙角,稳定币能否重塑全球支付网络,以及去中心化交易所能否颠覆现有交易范式。

华尔街的估值模型尚未完全消化这些变量。但Coinbase的每一步落子——29亿美元收购Deribit、Base链生态扩张、欧美监管牌照获取——都在为其“链上金融帝国”浇筑地基。正如Armstrong所言:“所有资产终将上链”,而Coinbase要成为那条不可或缺的轨道。

结语:十字路口的加密巨轮

当市场为Coinbase的季度波动焦虑不安时,真正的棋手已看向五年后的金融版图。Benchmark的421美元目标价背后,是对“链上万物交易”终局价值的重估。尽管短期盈利阵痛仍将持续,但Coinbase的战略转型正在改写游戏规则——从依赖市场情绪的交易所,进化为支撑代币化世界的金融基础设施。

这场豪赌的风险显而易见:监管反复性、技术落地挑战、传统金融反扑都可能成为绊脚石。但当周五的恐慌抛售潮退去,冷静的投资者需要回答一个核心问题:我们是否正在见证亚马逊式转型的早期阵痛?答案将决定Coinbase是坠入深渊,还是穿越风暴驶向万亿美元蓝海。

为你推荐

![]()

商务合作:TG:@Lottie96

Copyright MarsBit All Rights Reserved.