以太坊3000美元倒计时,400亿未平仓合约下,18亿空头正在排队爆仓

2025年6月10日,以太坊价格突破2,827美元,创15周新高,背后是巨鲸精准操作与18亿美元空头清算的推动。以太坊生态活跃地址激增,但手续费与质押收益下降引发隐忧。期货市场杠杆率高企,未平仓合约创纪录,暗示潜在波动风险。技术面与宏观变量交织,市场面临突破或回调关键节点,未来走势取决于生态改革与监管进展。

摘要由 Mars AI 生成

摘要由 Mars AI 生成撰文:White55,火星财经

序幕:价格突破与巨鲸腾挪

2025年6月10日,以太坊价格以凌厉攻势突破2,827美元,创下15周新高。这一数字背后,一场涉及18亿美元空头头寸的清算风暴正在酝酿。而在这场看似偶然的行情中,一位神秘巨鲸的操作轨迹,成为解读市场情绪的关键注脚。

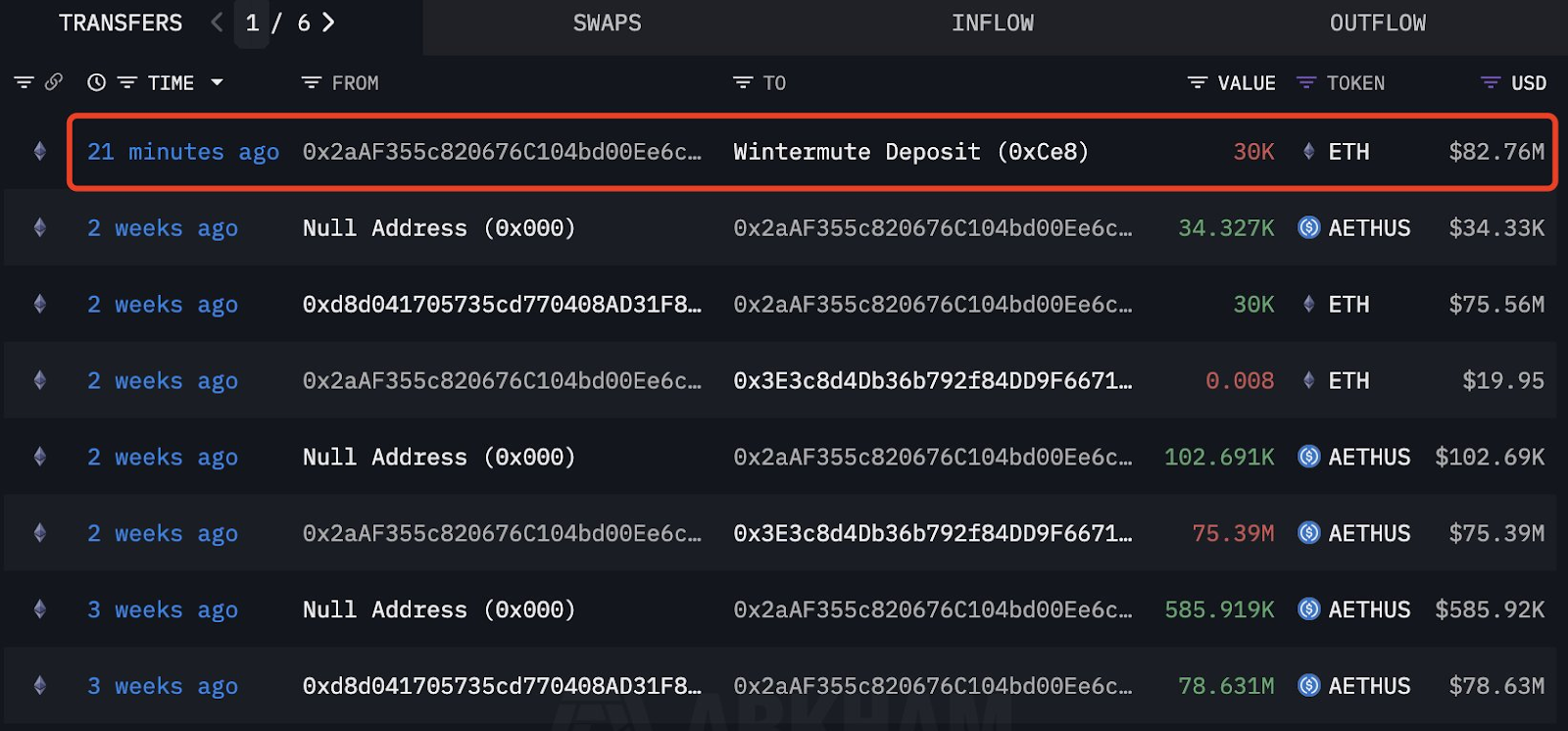

ETH鲸鱼的交易活动。资料来源:Lookonchain/X

据链上追踪平台Lookonchain披露,某匿名地址在44天内完成两次精准狙击:

- 第一回合(4月27日):通过Wintermute OTC以1,830美元均价吸筹3万枚ETH,耗资5,490万美元;

- 第二回合(5月27日):以2,621美元价格抛售等量筹码,获利2,373万美元,收益率高达43%;

- 终局收割(6月10日):再次通过场外交易以8,276万美元抛售3万枚ETH,锁定730万美元利润,累计斩获3,100万美元。

此类操作绝非孤例。CoinGlass数据显示,以太坊期货未平仓合约(OI)首次突破400亿美元大关,市场杠杆率已逼近临界点。当前流动性图谱呈现微妙平衡:2,600美元附近聚集20亿美元多头清算风险,而2,900美元上方则潜伏着18亿美元空头爆仓弹药。这种多空对峙,恰似《大空头》中CDO市场的翻版——任何方向突破都将引发链式反应。

第二章:生态扩张与价值裂缝

价格狂欢背后,以太坊生态正经历结构性变革。

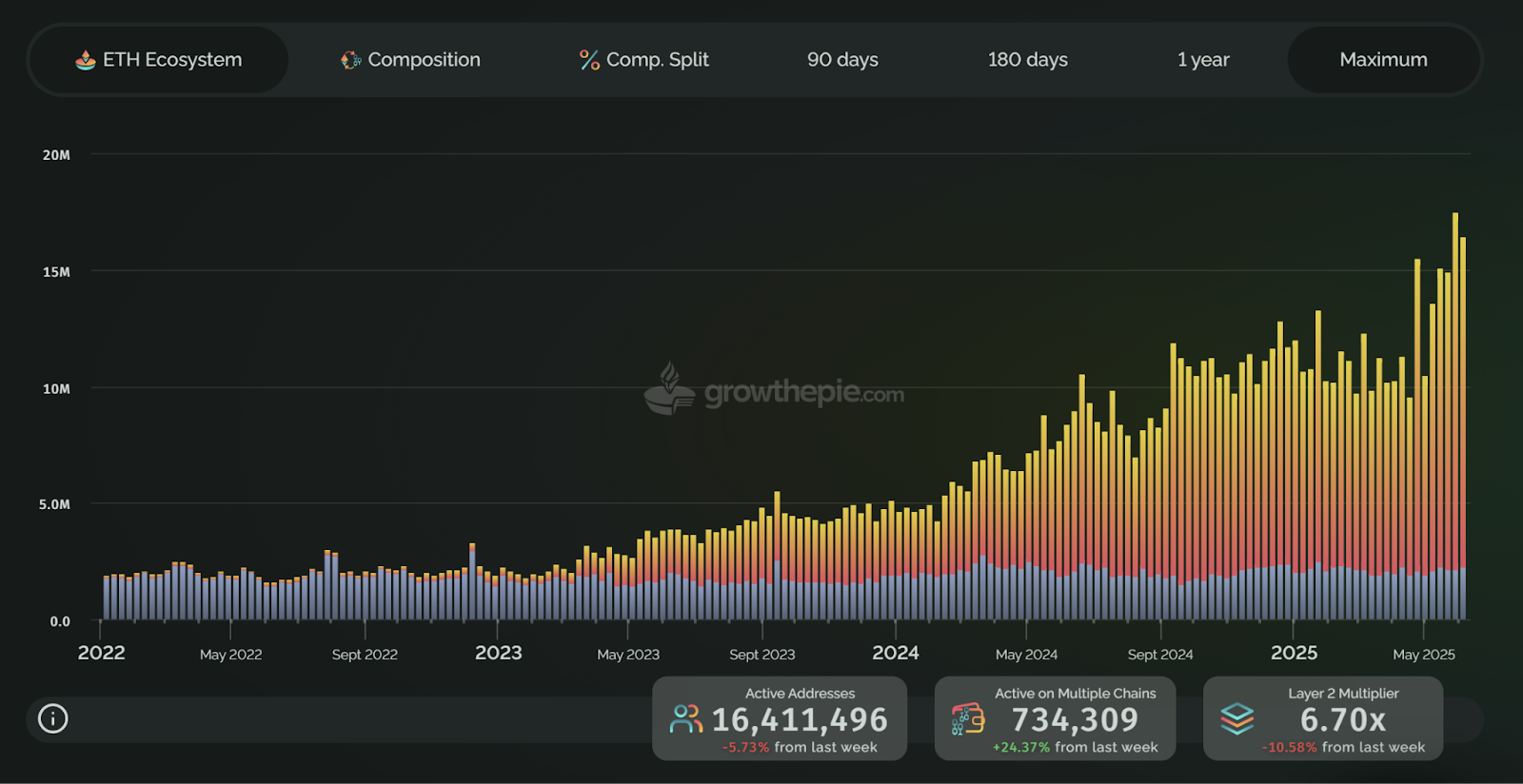

以太坊每周地址参与度图表。来源:growthepie

growthepie数据显示,第二季度独立活跃地址暴增70%,6月10日达到1,640万峰值。其中Base网络以72.81%占比(1,129万地址)成为增长引擎,远超以太坊主网的14.8%(223万地址)。这种“卫星链反哺主网”的模式,与2020年代DeFi Summer的叙事逻辑截然不同。

尽管以太坊仍以660亿美元TVL占据DeFi市场61%份额,但其核心收入模型已现隐忧:

- 手续费塌陷:过去30天网络手续费仅4,330万美元,较坎昆升级前暴跌90%;

- 质押收益困局:Blob技术降低Layer2成本的同时,质押者年化收益持续萎靡于3.12%,远逊于Solana等竞品;

- 监管枷锁:SEC对ETH质押的审查导致现货ETF资金连续8日净流出3.69亿美元,机构信仰出现裂痕。

这种矛盾在Glassnode链上数据中具象化:持有ETH超过1年的“钻石手”地址占比从63%骤降至55%,而短期持有者抛售量激增47%。当技术升级未能转化为持币者收益,生态繁荣反而成为价值稀释的推手。

第三章:衍生品市场的血色罗盘

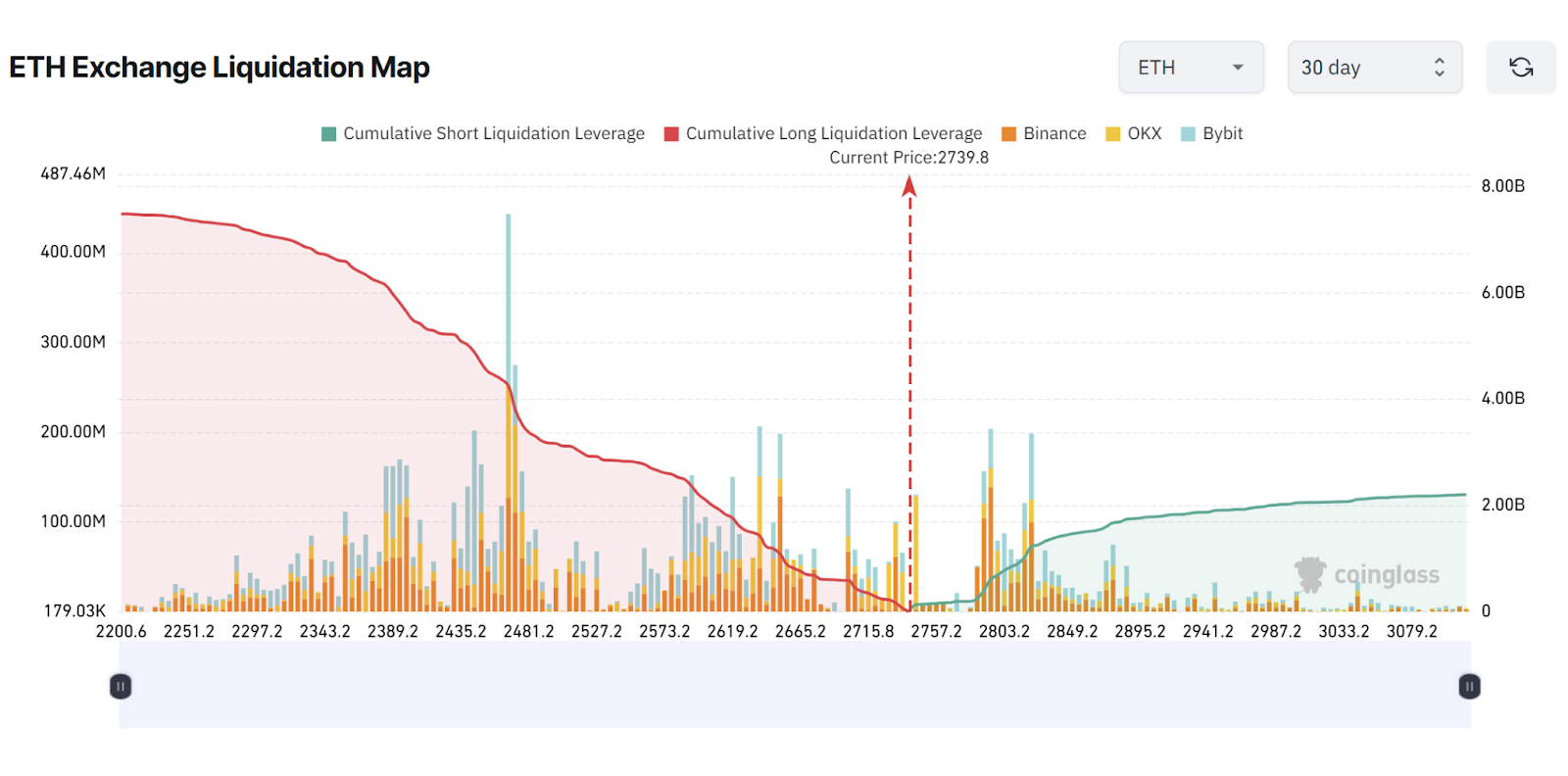

期货市场暗流涌动,ETH期货未平仓合约(OI)历史上首次突破 400 亿美元,表明市场杠杆率较高。未平仓合约的大幅上涨预示着潜在的波动性。

以太坊清算图表。资料来源:CoinGlass

CoinGlass清算热图揭示资本博弈的残酷逻辑:

- 多头雷区:2,600-2,665美元区间堆积20亿美元强平风险,此处恰为2024年牛市50%斐波那契回撤位;

- 空头坟场:2,900美元上方18亿美元空头头寸命悬一线,该位置对应ETH/BTC汇率0.019历史低位;

- 机构双面性:CME以太坊期货未平仓合约占比达9%,与比特币期货24%的机构主导格局形成反差,暗示传统资本仍持观望态度。

衍生品市场的畸形繁荣,实为流动性陷阱的显影。当永续合约资金费率持续为负、吃单者买卖比率跌破1时,市场已进入“极端看空”状态。这种环境下,巨鲸的OTC套现更像是末日狂欢前的离场信号——毕竟历史数据显示,未平仓合约创纪录后3个月内发生黑天鹅事件的概率高达68%。

第四章:技术面密码与宏观变量

从K线形态审视,当前行情暗藏玄机:

- 波动率挤压:日线布林带收窄至5%,为2024年2月以来最低水平,预示突破在即;

- 周线悖论:价格站稳50周与100周EMA上方,但MACD柱状图出现顶背离,RSI数值42暗示上行势能不足;

- 斐波那契桎梏:2,800美元日收盘价将成为多空分水岭,突破则打开3,200-3,500美元理论空间,反之可能回踩2,500美元实现价格支撑。

宏观层面,美俄地缘政治谈判与美联储降息预期构成双重扰动。CME利率期货显示,市场对2025年2-3次降息的定价已达79%,若实际路径偏离,加密市场将首当其冲。而渣打银行警告,RWA(真实世界资产)叙事若未能在Q3兑现,以太坊或面临千亿美元市值蒸发风险。

终章:范式革命前夜

以太坊正站在历史十字路口:

- 质押经济重构:通过EIP-7251将验证节点质押上限提升至2048 ETH,优化退出机制缓解流动性危机;

- Layer2价值反哺:强制Arbitrum等Layer2将部分手续费收入分配至主网,解决“生态繁荣,主网贫血”悖论;

- 监管破局:SEC对21Shares质押ETF的裁决若在Q3通过,预计带来15-20%短期涨幅,并锁定8%流通量。

正如彼得·布兰特所言,突破2,800美元拥堵形态后,以太坊或开启“登月”行情至5,232美元。但需警惕,这场资本游戏的本质仍是杠杆驱动下的流动性狩猎——当18亿美元空头头寸化作燃料时,市场终将验证:究竟谁在驾驭趋势,谁又是裸泳者。

为你推荐

![]()

商务合作:TG:@Lottie96

Copyright MarsBit All Rights Reserved.