美元霸权裂痕显现:当白宫开始"劝退"全球资本

文章分析了特朗普政府缩减贸易逆差的政策可能对美元资产产生的影响。由于减少经常账户赤字将伴随资本账户盈余下降,全球对美元资产的需求可能减弱,导致债券收益率上升和股市估值下降。境外投资者已开始撤离美元资产,暗示市场对美元计价资产的信心正在动摇。

摘要由 Mars AI 生成

摘要由 Mars AI 生成原文标题:Trump is telling you to sell US assets

原文作者:Felix Jauvin

编译:Daisy, 火星财经

特朗普正在暗示你抛售美元资产

《前瞻指引》撰文指出,现在或许是时候撤离美元计价资产了。

当前已明确可见,特朗普政府的核心目标之一就是缩减与其他国家的贸易逆差,尤其是商品贸易逆差。

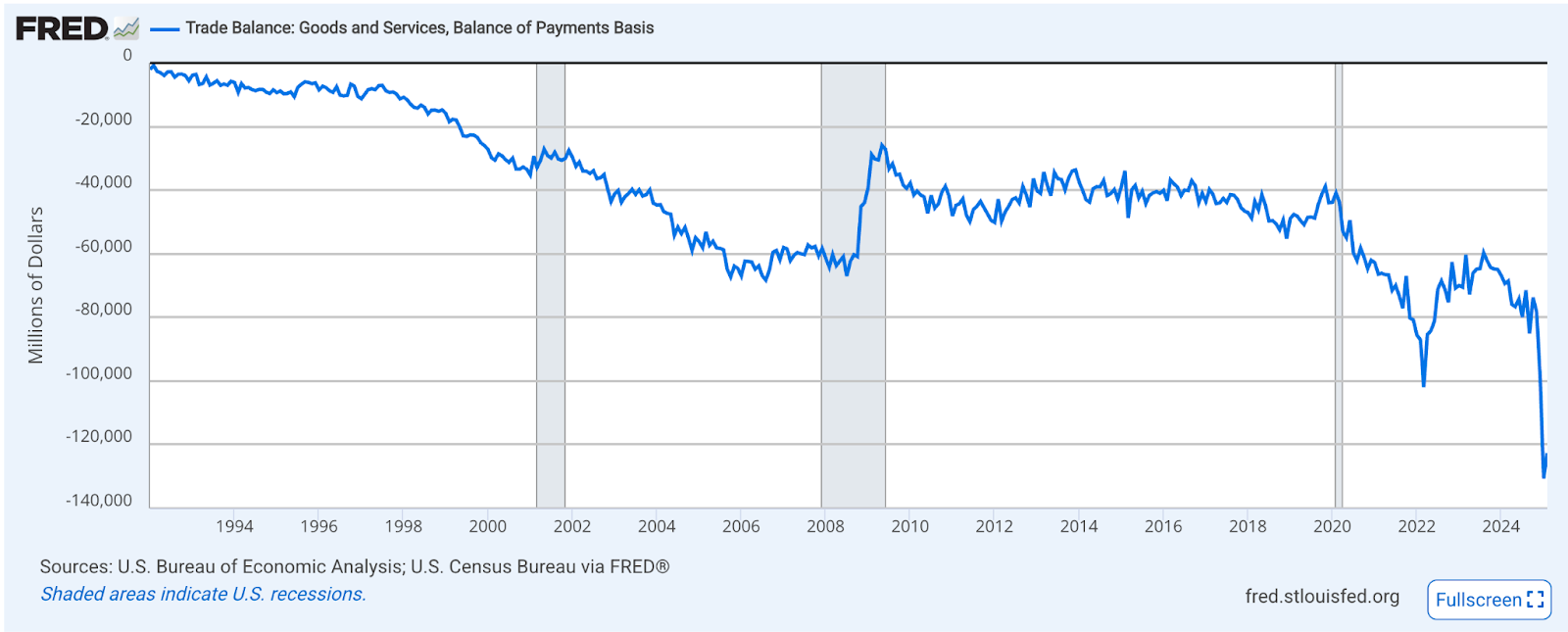

Source: Fred

必须强调这一区分——因为美国实际上保持着服务贸易顺差!

美国机械性地从制造更优、成本更低的国家进口"商品"。作为世界储备货币,美元流向这些国家以完成采购。

这些境外美元随后又被重新投资于美国国债、美股等美元计价资产。数十年来,这种机械性需求人为推高了美元汇率,同时掏空了因制造业岗位外流而衰败的美国中产阶级。

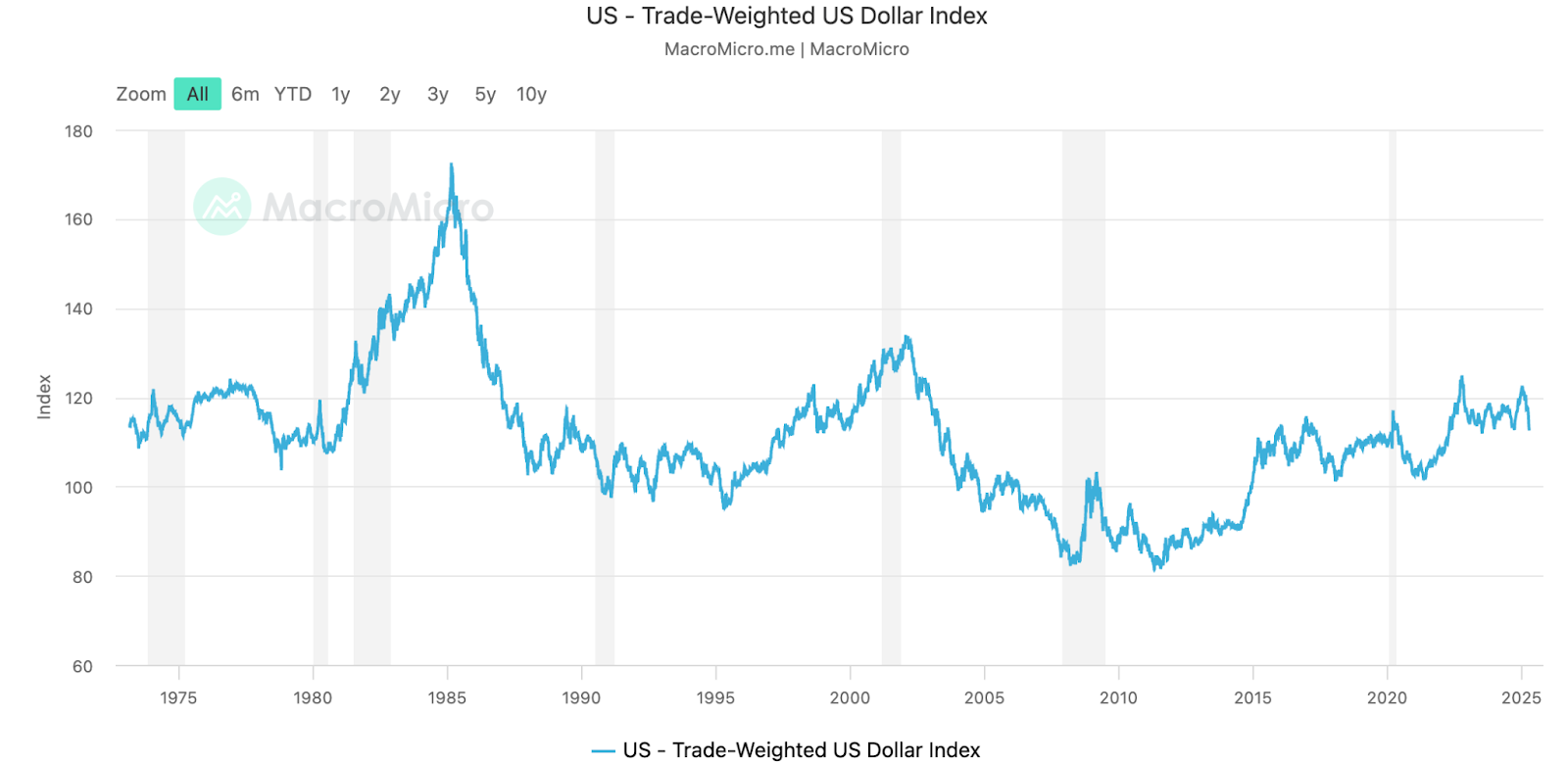

Source: MacroMicro

本质上,全球化的重大妥协在于:我们获得了廉价商品,却牺牲了曾经强大的制造业基础。

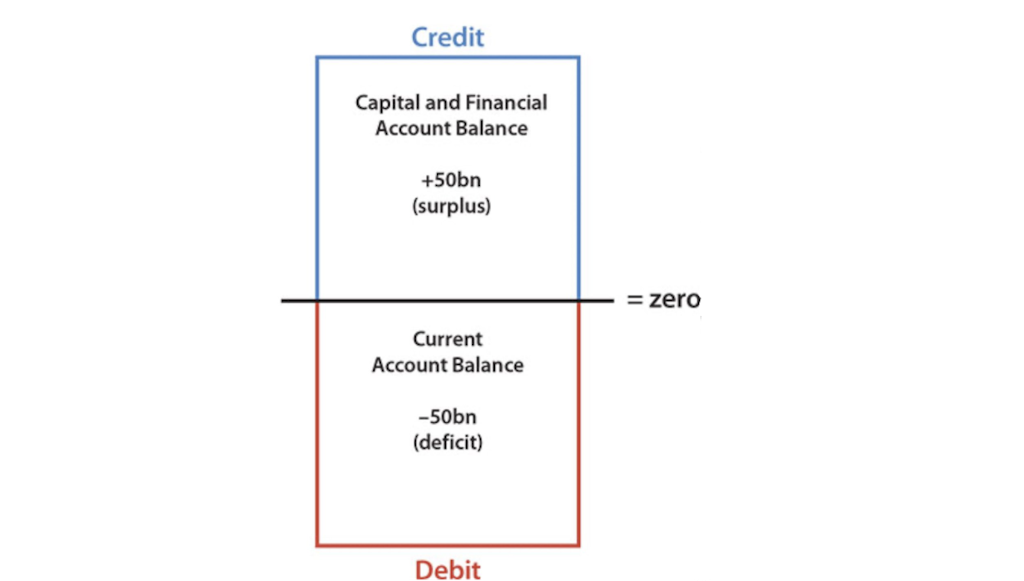

经济学的基本法则之一是国际收支平衡。从机制上看,经常账户赤字(商品流入)必须由资本账户盈余(为购买流入商品而流出的资金)来抵消。

这种持续多年的结构性资本账户盈余,造就了对美元资产的长期结构性需求。其直接后果是压低了国债收益率(降低政府借贷成本),并使得美股估值倍数长期高于其他国家(市盈率中的P远大于E)。

特朗普政府已明确表态要缩减经常账户赤字。虽未明言后半句,但这必然伴随资本账户盈余的减少,从而逆转低债券收益率与高股票估值的趋势。实质上,特朗普政府正在告诉外国人:带着你们的钱回国吧。

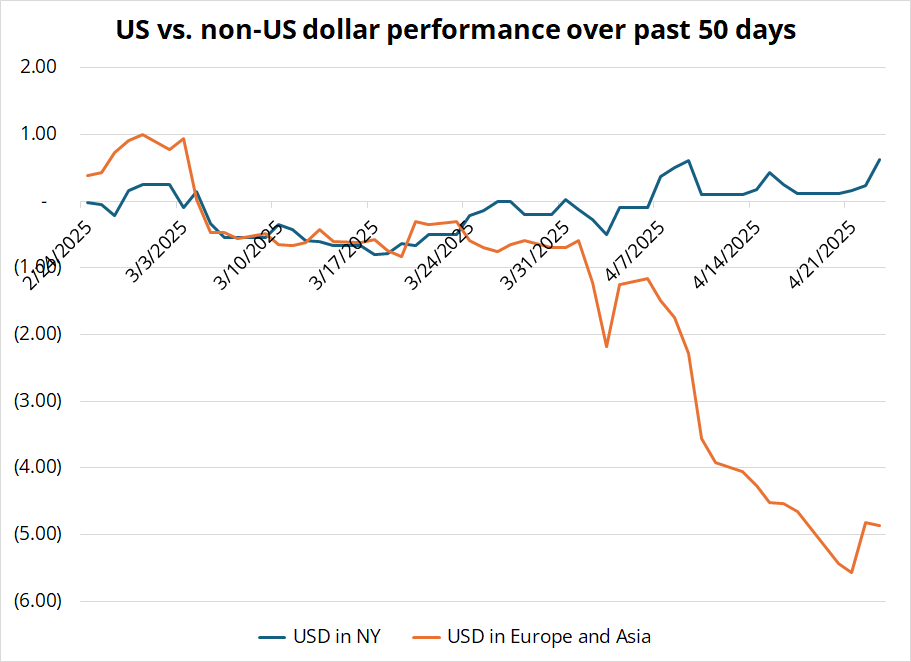

境外投资者已闻风而动。布伦特·唐纳利的图表显示,抛售美元资产的行为集中发生在这些国家的交易时段。纽约交易时段美元保持平稳,但在欧洲和亚洲交易时段,市场出现争先恐后的撤离潮。

Source: Brent Donnelly

如果美元资产的资本账户溢价受到质疑,境外资产管理人撤离这些资产完全合理。这将导致债券收益率上升和股价下跌。

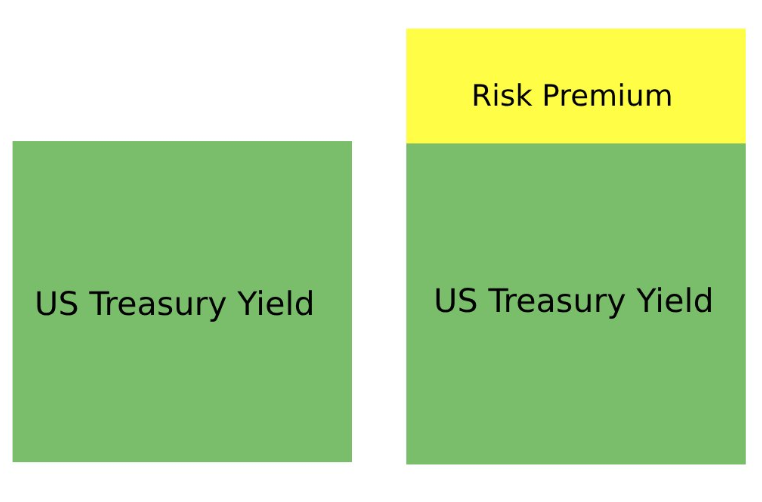

本质上,世界需要为美国国债收益率——这个蕴含风险溢价、构成全球估值基石的指标——重新定价。我用拙劣的Photoshop技术(我是交易员不是设计师!)制作的示意图展示了这个机制:

经常账户赤字的逆转能持续多久尚待观察,但无论如何都指向同一个结论:撤离美元计价资产。

毕竟,美国总统已经在向你传递这个信号了。

为你推荐

![]()

商务合作:TG:@Lottie96

Copyright MarsBit All Rights Reserved.