长推:图表解析区块链项目营收与增长

本文总结了@LeePima推特上关于Token Terminal的几张图的解读,主要讨论了ETH 21年伦敦升级后开始减少补贴,试图实现盈亏平衡的情况。作者认为,公司的营收代表了协议的赚钱能力,而成长性溢价也会体现在股价上。同时,作者也提到了L1结算费用高和生态丰富程度的问题,认为这可能不仅仅是单一L1面临的问题。总的来说,作者认为公司的营收增长令人担忧,但生态繁荣的迹象也值得期待。

摘要由 Mars AI 生成

摘要由 Mars AI 生成注:本文来自@LeePima 推特,火星财经整理如下:

就着 Token Terminal的几张图,每个人都有不同的解读,只是阐述个人视角

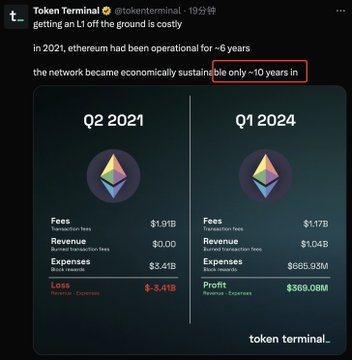

ETH 21年伦敦升级后开始减少补贴试图实现盈亏平衡,从15年主网上线用了近乎十年才转亏为盈,这是一条很艰难的路,其他 L1 不要着急,预示着规模效应是成立的。

Fees 代表营收,有的营收开始放缓,有的营收在急速扩张 $SOL ,一家公司在不同的发展阶段用不同的策略是完全可以理解,补贴是扩张的必要手段,公司阶段不同手段不同;

当一家公司营收快速增长,市场份额急速扩张,说明了公司的成长性,成长性溢价势必体现在股价上

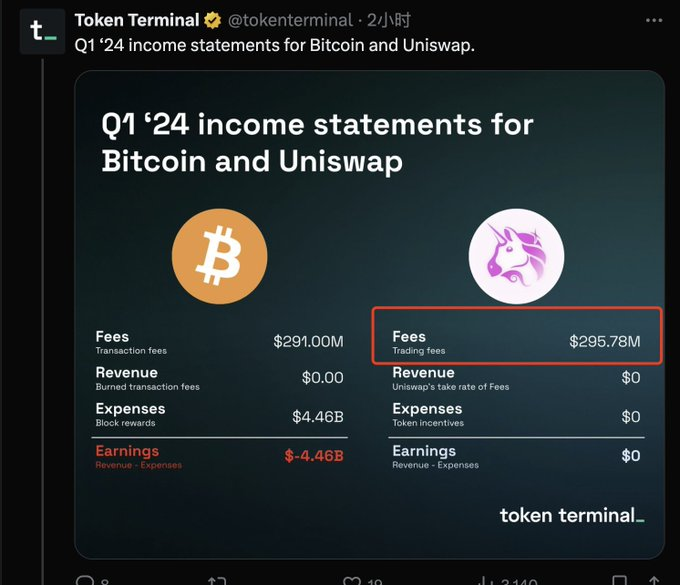

营收代表了你这个协议有能力赚钱,但是只治理不赋能说实话长期来看就是垃圾,有回购分红的美股百年长牛,没有回购的A股哪怕你出走十年,归来仍是少年3000

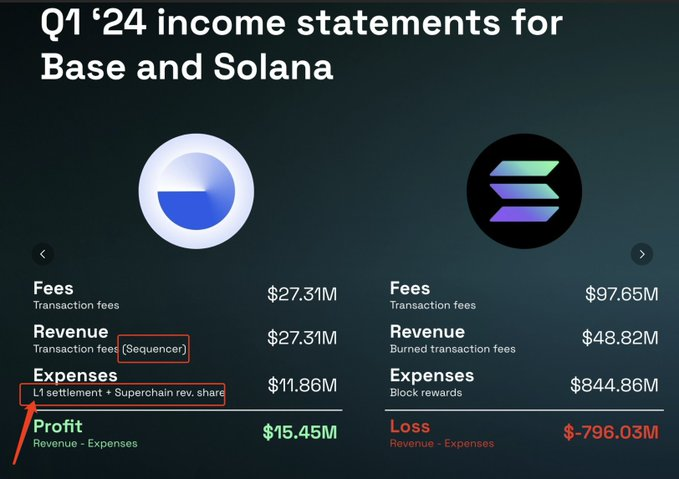

Sequencer 为什么不分红? Base 上因为有大量的Dev,当然就是浓厚的护城河,假如有另一个完全一模一样的 Base2.0 分红呢?

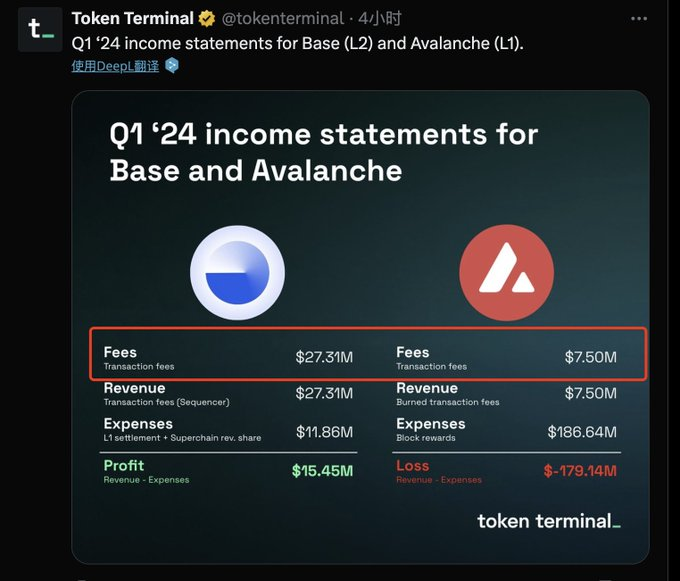

L1 结算费用为什么这么高?这又不是补贴的区块奖励,11.86M 可是高达 43% 的营收占比,公司如何把这些支付给 ETH 的结算/DA 费用,大比例降低从而继续大规模提高公司的利润率?

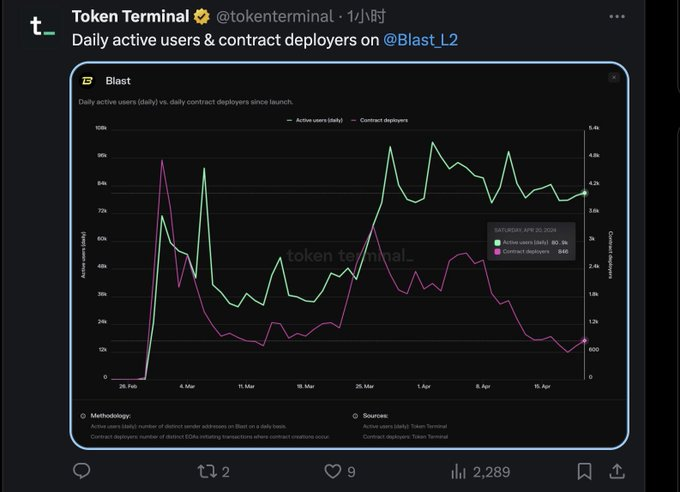

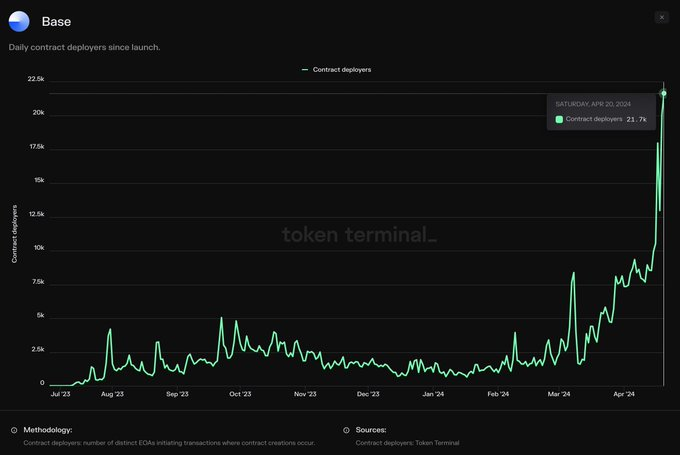

Blast 没上线,客户停滞正常,合约部署却不能下滑,不然生态谁来做?

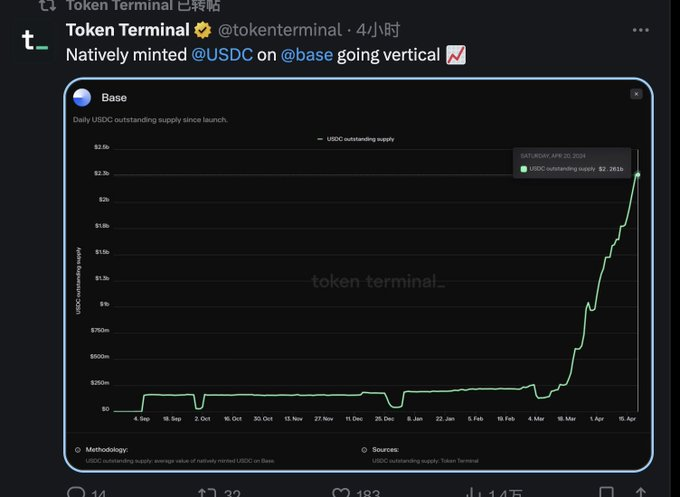

Base 资金/合约部署继续大幅增长。这里面资金是假的,随时可以抽离,只有增加生态丰富程度才能增加资金粘性,预示着公司业务范围会继续高增长,生态会继续繁荣

营收增长堪忧 27.31M VS 7.5M

可能不单单是一个单纯一个 L1 面临的问题,加油吧

为你推荐

![]()

商务合作:tg: @Ulysses2047

Copyright MarsBit All Rights Reserved.